港股市场历来是以业绩马首是瞻,过去两年虽然整个房地产市场面临着较为严峻的调控,不过房企们的销售战绩却屡屡创新新高,根据中国指数研究院《2018年1-7月中国房地产企业销售业绩TOP100》榜单数据,今年前7月,TOP100房企总体销售规模为5.5万亿元,同比增长42.3%,表现可谓亮眼。

然而这样的好成绩并没有反映在资本市场,今年来地产股表现一直不佳,自二月份以来就基本处在下跌态势中,在宏观调控没有放松的迹象下,投资者对房企的盈利预期依旧悲观。

随着港股业绩期的到来,当实实在在的业绩数据出炉时,看着各家房企们不俗的吸金能力,投资者也不免会心动。所以我们也能看到自8月下旬以来,内房股着实也走出了一段不错的行情,截止目前板块涨幅也已经超过一成。

看着板块持续回暖,我们选择怎样的投资标的在这样一个阶段其实也是一件比较困难的事情,毕竟房住不炒的达摩利斯之剑还悬在头上,如若轻易下注,难免会落得个一地鸡毛。

分析房企,其实有一个大的逻辑,就是既要看当前的销售,也要看长期的土储,既要关注公司的利润率,同时也要防范企业的风险。而从这几个点来看,最近刚发出中报的禹洲地产在这些方面表现的就颇为可圈可点了,值得我们探讨一番。

一、销售业绩持续增长规模与利润齐头迈进

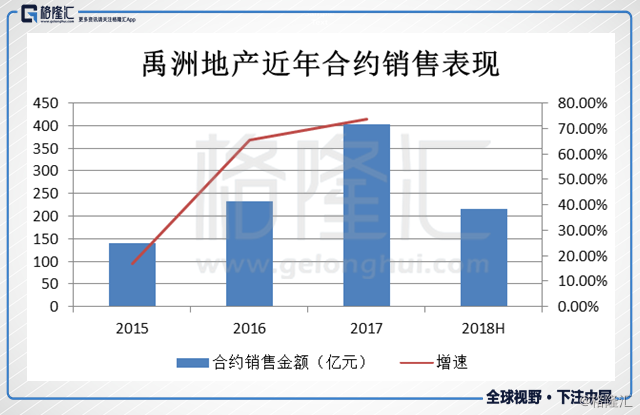

今年前七个月禹洲的总销售约人民币245.1亿元,为公司全年目标人民币600亿的40.9%,此前公司执行总裁蔡明辉曾公开对媒体表示,2018年公司计划推出的货量达人民币900多亿元,其中上半年供货占比35%,下半年占65%,按照当前节奏再综合考虑到公司项目多在热点区域有着较高的去化率,尤其是进入下半年禹洲加快推盘速度,公司达成今年的业绩目标难度不大。

作为一家号称冲刺千亿的企业,公司近年来在销售规模赛道上表现还算不错,尤其是近两年,合约销售可谓是节节走高。而今年公司的货量就已经高达人民币900亿,离千亿规模更已经是一步之遥。

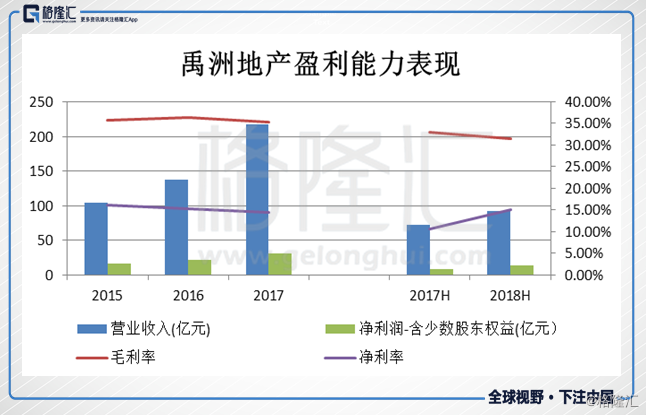

合约销售增长的同时,公司的盈利能力也持续保持高增长的姿态。今年上半年公司实现营业收入92.4亿,较2017年同期上升27.5%,创下历史新高。公司上半年实现净利润约人民币13.9亿元,较2017年同期大幅增长83.5%。母公司拥有人应占利润同比则上升69.3%至人民币13.3亿元。

另外反映在利润率方面,公司毛利率近年来持续维持高位状态,今年虽然与去年同期相比微跌1.4个百分点至31.5%,但仍然处在行业领先位置。此外今年上半年公司还录得15.1%的净利润率,较之以往表现同样不俗。

由上不难看出,禹洲在保持规模的快速增长的同时,也维持了较高的利润水平。公司通过有策略的拿地和高效的运营及较强的成本控制能力,实现了规模和利润的同步起飞,展现了强大的综合实力。

二、优质土储推动长远发展三千亿货值助力企业腾飞

芒格曾说过,投资就跟钓鱼一个道理,钓鱼有两个原则:一是在有鱼的地方钓鱼,二是不要忘记第一条原则。在一些没鱼或鱼很少的地方,无论你是多好的渔夫,你也不可能钓到很多鱼。对于房企而言,公司的土储则代表着这里面的鱼。作为房企的生命线,土储对于房企未来的发展起着极为关键的作用,而之于致力冲刺千亿规模的禹洲来说,公司无论是在补充土储还是优化布局上都表现出了较为积极的姿态,在“囤鱼”这件事上公司可谓煞费苦心。

今年至今,禹洲就通过公开招拍挂以及收并购策略,大量补充土地资源,新增17幅优质土储,新增土地储备权益可售面积约为135.9万平米,土地成本约为人民币4900元/平米,总权益约为人民币56.6亿元。而早在今年年初公司还宣布收购港股上市地产公司沿海绿色家园(01124.HK)旗下7个项目公司组成的资产包由此获取超人民币400亿元的潜在权益货值,若算上这一块的收购,禹洲今年新拿的土地平均成本仅人民币3000元左右,新增的权益超过441万平米。

值得注意的是今年5月,禹洲还与中国航天建设集团签订全国首个“航天智慧科技城”项目战略合作框架协定,携手中国航天建设集团在承德建设4000亩的航天科技智慧城。公司多元化的拿地策略有效的拓展了其在全国的版图,同时也展现了禹洲强大的收并购能力。

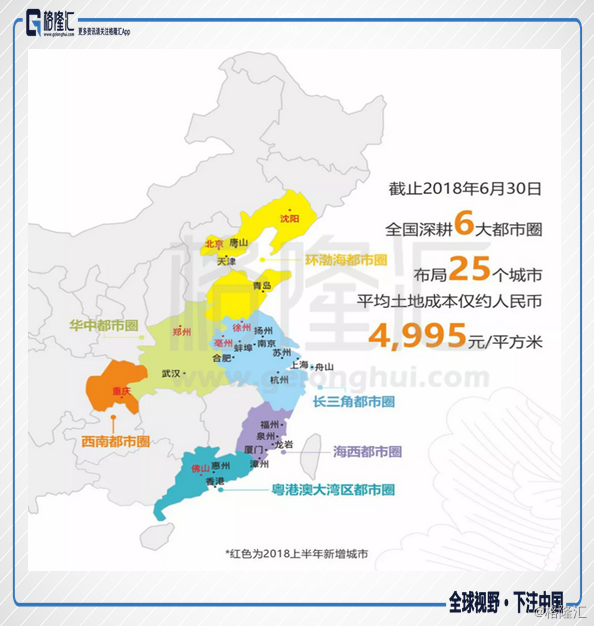

截至2018年6月30日,禹洲的土地储备总可供销售建筑面积约1725万平方米,货值超人民币3000亿元,118个项目分布于六大都市圈共25个城市,平均楼面成本约为每平方米人民币4995元。公司现在持有及管理的土地储备足够集团未来三至四年的发展需求,并且也能轻而易举的保障公司实现千亿目标。

另外关注到公司的土储布局,其主要分布在长三角区域、海西经济区、环渤海区域、粤港澳大湾区、西南区域及华中区域,公司同时也积极向一二线城市群纵深发展,并以此为中心,辐射三四线城市。而透过全国化布局的策略,禹洲也能够很好的抵抗行业周期或者单一区域变化带来的冲击,进而保持稳健的发展姿态。

由上也能看到的是,禹洲的项目一般地理位置比较优越,且凭借有效的拿地策略土储成本也相对较低,而加之公司多元化的产品结构,优秀的成本管控能力之种种优势,为公司实现快速的去化,保证较高的利润率打下来良好的基础。正所谓手中有粮,心中不慌,禹洲充裕的土储和优质的布局有效的助力着公司未来实现规模和利润的大跨步飞跃。

三、财务风险可控多元化发展厚积薄发

随着房企进入白银时代,盲目高举高打或是过多的强调规模效益其实对各大房企来说并不理智。在行业转折点上,如何实现稳健的发展,提升自身的运营能力、专业实力以及抗风险能力才是当下房企们所要思考的关键。

禹洲作为一家从福建厦门一隅跑出来的房企黑马,在发展过程中一直表现的较为审慎。公司有着较为健康的财务表现以及稳健的资产负债结构。

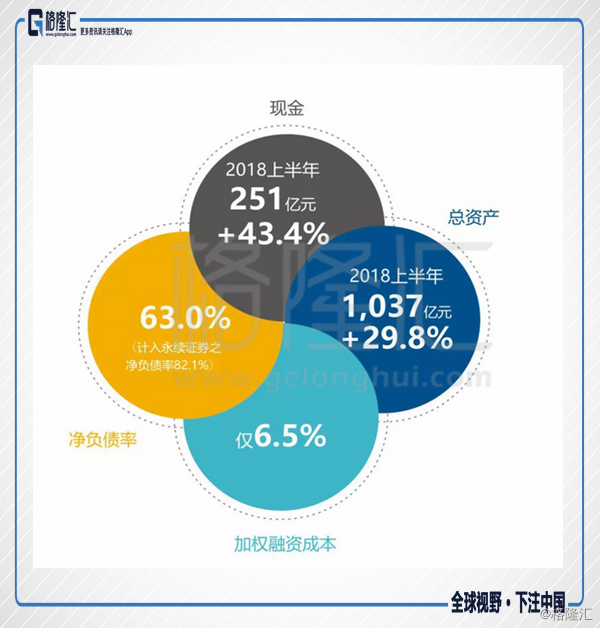

从中报数据来看,公司截止6月30日在手现金为250.9亿元,较2017年增长43.4%,现金短债比为1.4,基本可覆盖负债短期债务,风险整体可控。另外公司净负债率为63.0%,处在安全区间并优于行业水准。此外公司的融资能力也较有竞争力,今年上半年平均融资水平为6.5%,虽较2017年微幅上升0.5个百分点,但同样也处在行业较低融资水平。在国内融资环境收紧的背景下,禹洲表现出了不俗的实力。

除了财务上稳健的运营姿态,公司透过多元化的布局也有效的防范着房地产行业“变天”时刻的潜在风险来临。

公司今年上半年在其他版块的业务表现不俗,收入结构实现进一步优化。上半年公司投资物业租金收入约为1.0亿元,同比增长约42.6%,主要由于相关物业出租面积及租金单价上升所致。物业管理服务公司录得物业管理费收入为人民币1.6亿元,较去年同期增加35.2%。

除住宅和商业开发外,禹洲目前正积极探索转型升级与创新发展的新思路。公司在5月宣布与中国航天建设集团在承德共同推出占地267万平方米的航天智慧科技城,并成立了产融租赁事业部、医养产融事业部等,推动新业务的落地与发展。另外面对长租公寓这一风口,禹洲亦成立了租赁事业部,将在长租公寓、联合办公等业态进行大胆尝试,结合项目特点进行合理布局,产生更大的商业效益。可以预料的是随着公司多元化的布局迈向纵深,公司还将有望寻找到更多的利润增长点,公司稳打稳扎,厚积薄发,值得期待。

总结

目前公司市值174亿,PE为4.5倍,PB为0.87倍,对比过往及行业仍有估值优势。

作为一家一直保持规模、利润和风险三大要素平衡的企业,公司发展较为稳健,公司上半年派发股息每股0.11港元,派息率达34.9%,持续保持公司过往较高派息的记录。公司下半年推出货值将达700亿,即使按照50%的去化也将有350亿的销售业绩,加上至今245亿的销售成绩,基本就已经达到了公司600亿的年度目标。

当前禹洲地产的股价亦处于行业同规模房企中的具有吸引力的水平,公司今年基本面良好,销售业绩持续增长,多元化运营卓有成效,同时也有着高成长,高股息及低估值的优势,值得关注。